Investir no mercado financeiro, vai muito além de apenas escolher o ativo desejado, aprender sobre ele e aplicar os recursos. O investidor atento, aprende sobre outros conceitos e como aplicá-los à sua carteira de ativos. Nesse sentido, o Payroll é um desses conceitos, que não consiste em um tipo de investimento em si, mas que pode ter grande influência sobre suas finanças.

Explicando de maneira básica, o Payroll é um indicador americano, divulgado mensalmente e que se refere aos dados relacionados ao emprego nos EUA, como taxa de desemprego, setores que mais geraram/fecharam vagas e força de trabalho.

Portanto, o seu resultado mostra a situação econômica norte-americana no mês de referência. Se há geração de emprego no período, é possível que a economia esteja aquecida. Assim, o consumo das famílias pode aumentar e o PIB dos EUA também.

Em todos os países, temos divulgações desse tipo de dados. Porém, o Payroll costuma movimentar os mercados por tratar de informações relativas à saúde financeira da maior economia do mundo.

No dia em que é divulgado, é comum que os mercados, especialmente quando referenciados em dólar, sejam bastante sensibilizados pelos dados, deixando-os mais voláteis. No entanto, esse acontecimento abre mais oportunidades para quem atua nesses mercados, principalmente quando o foco é o curto prazo.

Antes de fazer qualquer operação relacionada ao Payroll, é importante que você aprenda a interpretá-lo e entenda sua real importância na economia.

Diante disso, preparamos um guia completo sobre o relatório de empregos dos EUA, para você entender como ele influencia sua vida financeira.

Boa leitura!

O que é Payroll?

O seu verdadeiro nome é Non-Farm Payroll, o que, em português, significa folha de pagamento não-agrícola. Esse indicador consiste em um relatório do índice de emprego nos EUA, desconsiderando os dados do setor de agronegócio.

Além desses, o Payroll também desconsidera vagas relacionadas às organizações sem fins lucrativos, proprietários de empresas, autônomos não incorporados, trabalhos em domicílios particulares e cargos militares.

As atividades que compõem esse indicador representam, aproximadamente, 80% das que são consideradas no cálculo do Produto Interno Bruto norte-americano. Isso demonstra a importância que tem o Payroll para a composição de relatórios e indicadores da situação empregatícia.

Importância para o mercado

Basicamente, o Payroll pode ser entendido como um termômetro da economia norte-americana. Isso porque, como mencionado, os dados de emprego considerados correspondem a cerca de 80% dos que são utilizados como base de cálculo do PIB dos EUA. O número de contratações e demissões, por exemplo, pode influenciar no andamento da economia deste país.

Geralmente, se as companhias estão contratando, a tendência é de que elas cresçam. Enquanto isso, a população deverá consumir mais, e o governo poderá aumentar a sua arrecadação de impostos, que, por sua vez, reflete-se no PIB.

Caso o relatório mostre maior número de demissões, isso pode sinalizar desaceleração no país. O Payroll pode ser utilizado pelas autoridades monetárias norte-americanas na tomada de decisões, como nas projeções futuras das taxas de juros.

Já para os investidores, este relatório pode influenciar na taxa de câmbio, volume de negociação e preço dos ativos/títulos disponíveis nas Bolsas dos EUA.

A partir do Payroll, é possível saber quais setores da economia estão em crescimento ou desaceleração. Portanto, o investidor pode tomar decisões mais adequadas ao momento, como, por exemplo, ao investir nas áreas com maior nível de contratações.

Como funciona?

No Brasil, os dados oficiais de emprego são divulgados pelo Caged (Cadastro Geral de Empregados e Desempregados). O Payroll funciona de forma análoga. Ele é considerado como o principal índice de empregabilidade nos EUA.

Qual horário do Payroll?

O relatório é divulgado na primeira sexta-feira de cada mês, por volta das 8h30 de Washington D.C, capital dos EUA.

Onde é divulgado?

O Payroll é feito e anunciado pela Bureau of Labor Statistics (BLS), que, por sua vez, é o órgão oficial do governo norte-americano para este fim.

Principais indicadores

Como é possível notar ao longo desta leitura, o Payroll é um indicador que tem como foco avaliar o volume mensal de empregos em território norte-americano, em diversos setores que, em sua grande maioria, também compõem a base de cálculo do PIB do país.

Dessa forma, esse indicador é considerado um termômetro da saúde financeira dos EUA e, por esse principal motivo, seus resultados divulgados podem impactar diretamente o desempenho dos ativos da sua carteira de investimentos. Para melhor compreensão do impacto que pode causar o Payroll, conheça, abaixo, as principais informações divulgadas nele.

Ganho médio por hora trabalhada

Esse indicador mede a variação de valor do salário médio ganho por hora trabalhada, de empregados dos principais setores da indústria norte-americana. Perceba que o ganho médio por hora trabalhada considerado no relatório do Payroll pode influenciar no poder de consumo da população, visto que indica o crescimento ou decrescimento da renda individual dessas pessoas.

Consequentemente, os resultados apurados também indicarão o desempenho do dólar e da economia para os próximos meses. Geralmente, se as pessoas recebem maior quantia, elas tendem a consumir mais, o que é positivo para a economia.

Balança Comercial

Esse índice corresponde à diferença entre as importações e exportações de um país, refletindo em sua situação econômica.

Para o Payroll, se a Balança Comercial registra maior quantidade de importações do que de exportações, isso pode significar que há mais gastos com importação, do que entrada de recursos por exportação.

Já quando a demanda por produtos dos EUA está em alta, as indústrias do país tendem a aumentar a produtividade para atender às exportações.

Além disso, esse tipo de cenário pode valorizar o dólar. Isso porque os países estrangeiros precisam comprar a moeda norte-americana para fechar contratos.

Como sabemos, a taxa de câmbio é influenciada pela oferta e demanda. Se muitas nações precisam do dólar para importações, possivelmente ele subirá.

Desemprego

Este é o principal objetivo do Payroll. No caso do desemprego, ele é representado em forma de taxa, isto é, o percentual de pessoas desempregadas, em idade ativa, que tenham procurado emprego nos últimos 30 dias, segundo a cobertura do relatório.

Quando há menor nível de demissões e vagas fechadas, mais positivo é o cenário econômico doméstico. Se a economia está em expansão, então o dólar tende a se valorizar frente às demais moedas.

Como interpretar

O relatório traz as variações dos indicadores de empregabilidade nos EUA, em relação ao mês anterior e nos últimos doze meses.

A partir dele, analistas do mercado fazem projeções sobre os dados. Então, se eles vêm acima do esperado, a reação tende a ser positiva. Com os dados divulgados pelo Payroll em mãos, você pode saber como a economia norte-americana deverá se comportar no futuro: de forma acelerada ou não.

Digamos que a taxa de desemprego tenha aumentado por três meses consecutivos. Esse tende a ser um sinal de desaceleração nos EUA.

Como sabemos, se uma das principais economias retrai, os demais países podem seguir a mesma trajetória. Além disso, diversas políticas públicas, incentivos econômicos e taxas sobre produtos estrangeiros podem ser tomadas com base nos dados do Payroll.

Assim, essa passa a ser mais uma ferramenta que poderá auxiliar você a identificar tendências e tomar decisões de investimentos mais apropriadas à realidade da economia do momento e, possivelmente, de meses seguintes.

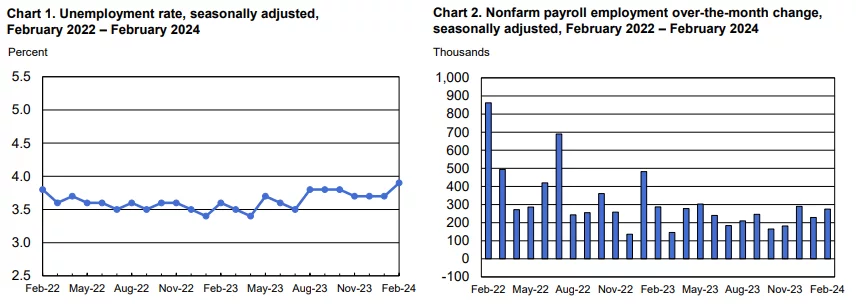

Payroll 2023

Para se ter uma ideia a respeito dos números abrangidos pelo Payroll, trouxemos o relatório referente à fevereiro de 2024, que foi divulgado em março e trouxe os seguintes resultados:

A taxa de desemprego cresceu em torno de 0.2% para 3.9% em fevereiro, e o número de pessoas desempregadas foi de 334 mil para 6.5 milhões. No ano passado, a taxa de desemprego era de 3.6% e o número de desempregados era de 6 milhões de pessoas.

Como ele afeta o mercado

Os dados empregatícios dos EUA costumam gerar bastante volatilidade nos mercados, principalmente no dia da divulgação. Geralmente, se eles são positivos para a economia norte-americana, o dólar tende a subir frente às demais moedas.

As ações expostas nas Bolsas dos EUA também podem ter as cotações para cima, principalmente as voltadas ao consumo doméstico.

Até mesmo grandes índices, como é o caso do S&P 500 – o maior índice financeiro do mundo, composto pelos papéis das 500 maiores empresas norte-americanas e que reflete cerca de 80% da cobertura de capitalização do mercado acionário da NYSE, a Bolsa de Valores de Nova York – é bastante influenciado pelos dados divulgados pelo Payroll.

Por outro lado, quando os índices de emprego estão negativos, o ouro costuma se valorizar. Isso porque ele é considerado como um ativo de hedge para cenários de cautela.

Tenha em mente que os efeitos desse relatório costumam ser mais fortes no curto prazo, o que deve beneficiar os traders e estratégias de day trade.

Já no médio e longo prazo, o Payroll pode auxiliar no sentido de análise do cenário econômico. Ao acompanhá-lo, é possível realocar a sua carteira, antes mesmo do ápice de uma possível crise, por exemplo. Lembre-se de que um dos segredos do sucesso no mercado financeiro é o conhecimento.

Utilizando o payroll na prática

Como mencionamos antes, a divulgação do Payroll, costuma gerar bastante volatilidade no mercado. Isso porque investidores do mundo todo a acompanham e agem rapidamente diante das informações obtidas.

Portanto, para operar neste cenário, você deve estar com o emocional preparado. Afinal, não há como prever o comportamento da renda variável.

Caso as projeções não se concretizem, é necessário ter a mente tranquila para lidar com os resultados e, se necessário, planejar-se, conscientemente, para revertê-los.

Se você deseja obter resultados em suas operações, a partir da influência do Payroll, o ideal é utilizar apenas uma pequena parte do seu capital. Assim, você reduz sua exposição caso algo saia fora do planejado.

Note que as estratégias relacionadas ao Payroll possuem risco elevado e costumam ser indicadas para traders experientes.

Leia em nosso blog sobre Estratégia White Flag, SuperDOM, Volume at Price, Trailing Stop, Price Action e Market Profile.